Где в РФ зафиксирована самая высокая средняя выплата по ОСАГО и чем это грозит? Рассказываем

В некоторых регионах России выплата по ОСАГО превышает среднее значение по стране почти в два раза. В то же время общей суммы собранных страховых премий не хватает на покрытие суммы страховых выплат, что делает работу страховщиков убыточной. Разбираемся, как в этих регионах можно не ущемлять бизнес-интересы страховых компаний, и при этом предоставлять достойную услугу для простых автомобилистов.

Дефицит автозапчастей и их подорожание неизбежно приводят к увеличению средней страховой выплаты по ОСАГО. По рыночной логике страховщики должны повысить стоимость своих услуг, чтобы не работать себе в убыток. Однако текущая система сдерживающих механизмов таких как, например, конкуренция между страховыми компаниями за низкоаварийных водителей, перестраховочный пул и корректировка границ базовых тарифов сдерживают рост страховых премий.

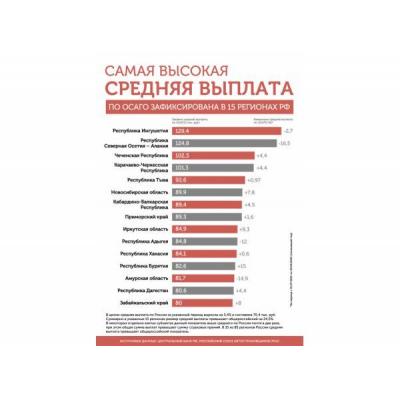

Только за период с 01.07.2021 по 30.06.2022 годы средняя сумма выплат по ОСАГО составила 70,4 тыс. рублей, что на 3,4% больше показателя за прошлый период. В 35 из 85 регионов России эта сумма превысила общероссийский показатель. Из них сразу в 15 регионах выплаты выросли на целых 24,5%.

Из этих регионов можно выделить 5, где заметен наиболее существенный рост. Это Республика Ингушетия (129,4 тыс. руб.), Республика Северная Осетия – Алания (124,8 тыс. руб.), Чеченская Республика (102,3 тыс. руб.), Карачаево-Черкесская Республика (101,3 тыс. руб.) и Республика Тыва (92,6 тыс. руб.). Замыкает список Забайкальский край (80 тыс. руб.).

По темпам роста средней выплаты по ОСАГО в топ-5 из этих 15 регионов вошли Республика Бурятия (15%), Иркутская область (9,3%), Забайкальский край (8%), Новосибирская область (7,8%) и Кабардино-Балкарская Республика (4,5%). Однако в ряде республик изменение средней выплаты по ОСАГО оказалось отрицательным: Республике Северная Осетия–Алания (-16,5%,), Амурской области (-14,9%), Республике Адыгея (-12%) и Республике Ингушетия (-2,7%).

Для сравнения, по данным РСА, за первые две недели после расширения тарифного коридора 13 сентября 2022 года, в самых больших регионах по количеству проживающих в них автовладельцев средняя премия по ОСАГО выросла лишь на 9-15%: в Москве – на 9% (с 11 012 до 12 054 рублей), в Московской области – на 15% (с 8 868 до 10 247 рублей), в Санкт-Петербурге – на 14% (с 9 213 до 10 462 рублей), в Краснодарском крае – на 10% (с 6 714 до 7 407 рублей), в Республике Башкортостан – также на 10% (с 6 194 до 6 843 рублей).

Согласно обновленным справочникам средней стоимости автозапчастей от 19 октября по рост цен на комплектующие составляет 30% по сравнению с версиями справочников, действовавших до ухода с рынка иностранных производителей. Это привело к тому, что в ряде регионов страховые выплаты значительно превышают сумму страховых премий. Также в этих регионах ситуация усугубляется высокой активностью страховых мошенников и рядом других негативных факторов.

Для того, чтобы страховым компаниям в сегменте ОСАГО не приходилось работать себе в убыток, и они могли предлагать заслуженно выгодные цены на обязательную «автогражданку» низкоаварийным автовладельцам даже из проблемных регионов, эксперты и представители страхового рынка предлагают ряд антикризисных мер. В частности, речь идет об увеличении сроков ремонта для страховых компаний при натуральном возмещении, а также возможности использования б/у запчастей при ремонте.

Пётр Шкуматов, руководитель рабочей группы ОНФ «Защита прав автомобилистов», объясняет:

«В текущей ситуации страховым компаниям затруднительно производить компенсацию в натуральной форме по двум простым причинам. Во-первых, очевидно, разразившийся кризис на рынке автозапчастей негативно влияет на доступность и стоимость множества комплектующих. Во-вторых, произвести ремонт в установленный законом об ОСАГО срок в 30 календарных дней сейчас не представляется возможным как раз-таки из-за кризиса и задержек по поставкам, которые могут иногда превышать этот тридцатидневный лимит. Очевидно, что необходимо вносить поправки с опорой на нынешние реалии, что значительно повысит популярность натуральной формы возмещения и, следовательно, сдержит рост выплат и стоимость полисов ОСАГО».